【目次】

会社を廃業するときには、解散・清算といった手続が必要になります。以下では、会社を廃業するために必要な手続きについてご説明いたします。

資産超過状態での廃業とは、会社や個人事業主が、債務超過に陥る前に、自主的に事業をやめることです。特に最近では、中小企業や小規模事業者における廃業が増加しています。背景には、オーナー経営者の高齢化や後継者不足が原因となっているようです。株式会社における廃業の場合、株主総会で解散を決議する必要があります。その際、資産や債権の整理をしたり債務の弁済をしたりといった手続を行った後、会社を消滅させることになります。

会社の営業を事実上終了しただけでは、廃業したことにはなりません。設立時に、法律に則って設立手続を行ったように、たたむときにも、法律に則った廃業手続が必要になります。廃業手続は、解散と清算という手続からなっています。

解散から清算の手続きの流れは次のとおりです。

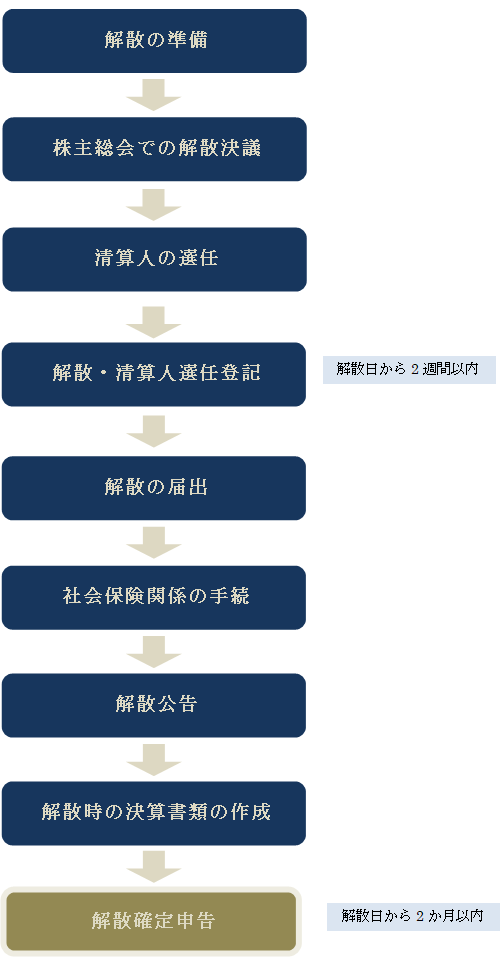

① 解散の準備

会社の廃業でまず一番初めに必要なのが、廃業の日を決めることです。廃業の日のことを解散日といいます。解散日を決めたら、その日に向けて徐々に営業を縮小してゆき、従業員、取引先、顧客などの関係者に、「〇〇日をもって、営業を終了いたします。」といった内容の通知をします。

② 株主総会での解散決議

解散日を決めましたら、解散を株主総会で了承してもらわなければなりません。解散決議は、定時株主総会はもちろん臨時株主総会でも行うことができます。

株主総会で決議しなければならない事項は、会社を解散させることと、誰を清算人にするか、といったことです。

会社を解散させる旨の決議には、特別決議が必要です。特別決議とは、株主総会において議決権を行使することができる株主の議決権の過半数(3分1以上の割合を定款で定めた場合にあっては、その割合以上)を有する株主が出席し、出席した株主の議決権の3分の2(これを上回る割合を定款で定めた場合にあっては、その割合)以上に当たる賛成をもってする決議のことです。

③ 清算人の選任

株主総会の中で、清算人を選任します。清算人とは、解散および清算の手続を行う会社の代表です。会社の代表者が、そのまま清算人に就任するケースがほとんどです。清算人の人数は、原則1人以上、清算人会を設置する場合は3人以上が必要です。

④ 解散・清算人選任登記

会社の解散を決議し、清算人を選任したときは、法務局で登記手続をする必要があります。解散登記と清算人選任登記は、通常、同時に行います。

登記申請の際に必要な書類

定款、解散決議を行った際の株主総会議事録、清算人の就任承諾書、印鑑届出書、株主リスト

⑤ 解散の届出

解散登記が完了したら、税務関係の届出も行います。 各税に関する解散届の届出先は下記のとおりです。

法人税(国税)→ 税務署

法人住民税、法人事業税(地方税)→ 都道府県税事務所や市区町村役場

許認可を受けている場合、許認可庁に解散の届出(廃業届)が必要な場合があります。

解散の届出に必要な書類

会社を解散した旨の記載がある登記事項証明書

⑥ 社会保険関係の手続き

会社を廃業する場合、従業員を解雇してゆきます。その際、社会保険や雇用保険の手続きも必要になります。社長一人で廃業手続を進める場合、全ての従業員を解雇することになりますが、この後の清算手続では、様々な会計処理や決算処理が必要なので、経理の方だけは解雇せずに残しておくという会社も多くあります。

⑦ 解散公告

会社に借金がある場合、これを返済しなければなりません。正確な金額を把握するために、会社の債権者に申し出てもらうために、会社解散後は速やかに、官報に解散公告を掲載します。解散公告では、2か月以上の期間を指定し、債権者に債権を申し出るよう通知する必要があります。

⑧ 解散時の決算書類の作成

会社を廃業するときには、解散時と清算結了時の2回決算書類を作成することになります。解散時には、決算書類のうち財産目録及び貸借対照表について、会社法上、株主総会の承認を受けることが要求されています。なお、これらは清算人が就任後に遅滞なく、会社の財産を調査したうえで作成します。

なお、会社の貸借対照表で、純資産額がマイナスになった場合には、債務超過ということになります。債務超過の場合、自主的な廃業ではなく、倒産手続(会社破産)を行う必要があります。

会社破産の流れは こちら

⑨ 解散確定申告

解散日から2か月以内に、解散事業年度(事業年度開始日から解散日まで)の確定申告を行います。確定申告の仕方は、通常の確定申告と同様です。なお、会社廃業の手続が数年間に渡るような場合、解散日以降も毎年確定申告は必要です。

「解散=会社の消滅」ではありません。会社の解散とは、あくまでも会社の法人格を消滅させるための法的手続です。解散をした会社は、次に清算手続を行います。清算手続まで終了(清算結了)して、法務局で清算結了登記を行うと、会社の登記簿(登記記録)も閉鎖され、ここでようやく会社廃業が終了するのです。

清算結了までに要する期間は、解散前の会社の規模や状況によっても異なります。取引先や保有資産が多いような会社の場合は2~3年かかることもありますが、小規模な会社で取引先や保有資産も少ないような場合、数か月で終了することも多いでしょう。

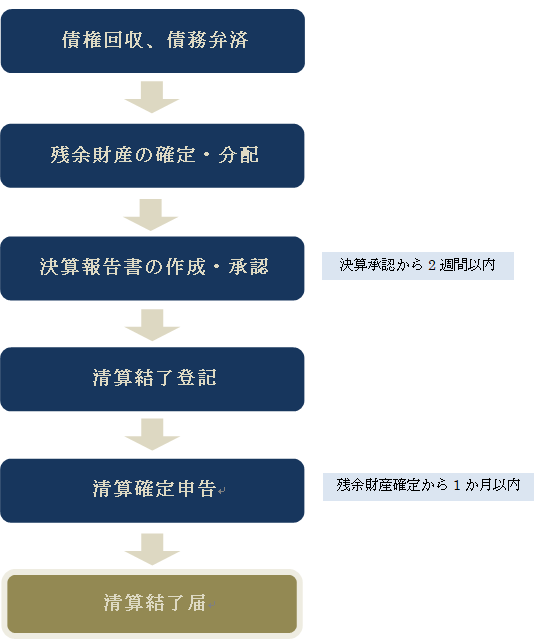

⑩ 債権回収、債務弁済など

会社の債権を回収し、会社の債務を弁済します。会社の資産は売却してお金に換え、債務の弁済に充てます。なお、債権申出の公告の期間が終了するまでは、原則として債務の弁済ができません。一部の債権者のみに優先的に弁済をしてしまうと、他の債権者を害するおそれがあるからです。ただし、少額の債務の弁済など、他の債権者を害するおそれがない場合には、裁判所の許可を得て弁済することができます。

⑪ 残余財産の確定・分配

清算人は、売掛金や貸付金などの会社の債権があればこれを取り立てて回収します。また、買掛金や借入金など会社の未払いの債務を支払います。残余財産が確定すれば、清算人は株主に分配し、清算します。

⑫ 決算報告書の作成・承認

清算人は清算事務終了後遅滞なく決算報告書を作成し、株主総会を開催して清算事務報告の承認を得ます。

⑬ 清算結了登記、清算確定申告、清算結了届

株主総会で清算事務報告の承認を受けた後2週間以内に、清算結了の登記申請を法務局で行う必要があります。支店の登記がある場合には、支店所在地でも清算結了登記を行う必要があります。清算結了登記が完了すると、会社登記が閉鎖されます。

さらに、残余財産確定後1ヶ月以内に税務署に清算確定申告を行い、所得がある場合には納税します。

最後に、税務署及び自治体に清算結了の届出を行って、会社廃業の手続は全て終了となります。

登記申請の際に必要な書類

決算報告の承認を行った株主総会議事録、株主リスト

お問い合わせ・ご相談予約はこちらへ

平日9:30~17:30 土日祝日は休業

〒150-0021 東京都渋谷区恵比寿西2-2-6 エビスファイブビル

Copyright©イデア・パートナーズ法律事務所.

All Right Reserved.無断転写・転載禁じます