個人再生には、小規模個人再生と給与所得者等再生の2種類があります。 どちらの個人再生の方が適しているかは、クライアント様のお借入れ状況、ご勤務形態、資産の内容等によって決まってきます。 ここでは、小規模個人再生について詳しく解説します。

小規模個人再生は、サラリーマンの方はもちろんのこと、定期的な収入の事業者の方や非正規雇用の方、アルバイトの方、年金受給者の方など、基本的にはどなたでも利用することができます。

ただし、個人再生手続を利用する際の基本的な条件として、「将来において継続的に又は反復して収入を得る見込み」があることが条件となります。

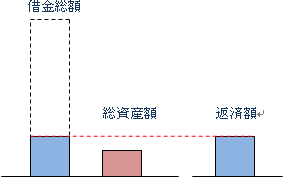

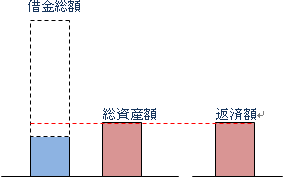

小規模個人再生の場合、基本的には住宅ローン以外の借金総額の5分の1と、申立人が保有している総資産額を比べて、どちらか高い方の金額(これを計画弁済額といいます。)が返済額になります。

例えば、住宅ローン以外の借金総額が600万円、総資産額が150万円の場合、600万円の5分の1が120万円で、総資産額150万円と比べると総資産額の方が高いので、150万円が最低弁済額となり、この金額を分割で支払っていくことになります。

総資産額が借金総額の5分の1より大きい場合

借金総額の5分の1が総資産額より大きい場合

小規模個人再生の場合、過半数の債権者から同意してもらえることが、借金減額の必須要件となります。

より正確には、「再生債権者の頭数の半数以上または再生債権総額の過半数を有する再生債権者から異議が出ないこと」が条件となっています。

多くの金融機関は小規模個人再生に対して異議を述べませんが、異議を出してくる金融機関もあります。

計画弁済額 のページで詳しく解説しますが、小規模個人再生の場合、給与所得者等再生と比べて、必ず計画弁済額は同じかそれより小さくなる(決して小規模個人再生の方が弁済額が大きくなることはない)ため、できればすべてのケースで小規模個人再生を使っていきたいのですが、過半数の債権者が異議を出す可能性が高いような場合には、所得者等再生を利用していくことになります。

お問い合わせ・ご相談予約はこちらへ

平日9:30~17:30 土日祝日は休業

〒150-0021 東京都渋谷区恵比寿西2-2-6 エビスファイブビル

Copyright©イデア・パートナーズ法律事務所.

All Right Reserved.無断転写・転載禁じます