「借金をチャラにしてもらうだなんて、そんな都合の良い方法があるわけない。」 そう思うかもしれません。

しかしその方法はあります。それは自己破産という方法です。自己破産することによって合法的に借金をチャラ、すなわちゼロにすることができます。

本トピックスでは、合法的に借金をチャラにしてしまう自己破産とはどういう手続なのか、自己破産によって借金をチャラにすることは悪いことなのか、といった点ついて詳しく解説していきます。

合法的に借金をチャラにする手続、それは 自己破産 という手続です。

自己破産とは、裁判所に申立てを行い、全ての債権者に自己破産手続が開始したことを通知した上で、自分の資産や負債を明らかにすることによって、借金を全額免除してもらうための手続です。

自己破産の詳しい流れについては こちら をご覧ください。

借金問題を解決する方法(これを 債務整理 といいます。)には、主に 任意整理、民事再生、自己破産の3つがありますが、この中で、借金をチャラ(つまりゼロ)にできる手続は、自己破産だけです。

借金問題を解決する方法 = 債務整理

任意整理:利息をカットして、長期分割を可能にする。

民事再生:借金を最大10分の1にまで圧縮して、長期を可能にする。

自己破産:借金をチャラ(つまりゼロ)にする。

自己破産は、誰でも申立てることができます。会社員でも専業主婦でも、社長でも学生でも、誰でも申立てることができる手続きです。

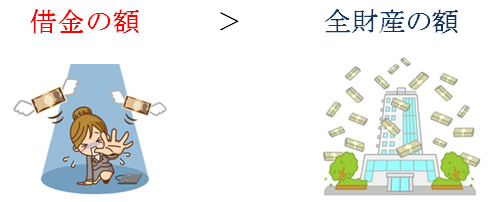

自己破産が認められるための条件は、「負債が資産を上回っていること」。つまり、「借金の金額の方が、全財産を合わせた金額より大きいこと」です。この条件さえ満たしていれば、誰でも自己破産を申立てることができます。

自己破産が認められるための条件

逆に、全財産の合計額が借金の額を上回っている場合には、財産を売却すれことによって借金の返済が可能なので、自己破産は認められません。要するに、自己破産とは、全ての財産を売却しても借金の返済ができない人のためにある制度なのです。

自己破産というと、借金をチャラにしてもらう代わりに、テレビや冷蔵庫など家財道具を全部没収されてしまうのではないかと思っている方もいらっしゃるようですが、そのようなことはありません。

原則として、没収されるのは、売却した場合に20万円以上になるような資産だけです。もし、買ったばかりの25万円の大型4Kテレビを持っている、というのであれば没収されてしまう可能性もありますが、20万円未満で購入したテレビ、冷蔵庫、パソコン、洗濯機などは、没収の対象にはなりません。また、5年前に30万円で購入したパソコンでも、現在の買取価格は20万円未満ということであれば、やはり没収の対象にはなりません。自動車やバイクであっても、年式が古く、買取価格が20万円未満になるようなものであれば、没収されることはなく、自己破産をして借金がチャラになった後でも、これまでどおり所有し、使用し続けることができます。

自己破産をした場合の自動車の保有については、トピック≪自己破産をしたら自動車は売却しないといけない?≫ をご覧ください。

また、自己破産をしても保有することができる財産(これを 自由財産 といいます。)については、 こちら をご覧ください。

このように、自己破産をしたからといって何でも没収されてしまうわけではありません。実際に没収されるケースというのは、不動産、宝石、高価な美術品といった高額な資産を保有しているような場合に限られるのです。

自己破産をしても、戸籍や住民票に記録が残ることはありません。

そのため、自己破産をしたからといって、普通は他人がそのことを知ることはできません。ただし、これには2つ例外があります。

1つ目は、たまたま官報公告紙を読んだ人です。自己破産をすると、そのことが官報公告紙という政府発行の機関誌に掲載されます。官報公告紙は、国が発行する唯一の法令公布の機関紙として、また国の政策を周知したり、国民の権利義務に関連する各種の公告を掲載する機関紙で、休日を除き毎日発行されています。おそらくこのトピックスを読んでいらっしゃる方の中に、官報を読んだことがある方はほとんどいらっしゃらないのではないでしょうか。官報に掲載されたことで他人に知られるリスクはほぼゼロと言って良いでしょう。

2つ目は、銀行、信販会社、消費者金融会社といった金融機関です。金融機関は、貸出審査の際に、信用情報機関が集めた情報を閲覧して、お金を貸すかどうかを判断しています。信用情報機関は、誰かが自己破産するとその情報を漏れなく記録しますので、もしあなたが自己破産をした場合には、金融機関にはその情報が知られることになります。もっとも、このような顧客の情報は機密情報ですので、金融機関の外に漏れるということはまずありません。もしそのような情報漏洩が起きれば、金融機関にとっては大問題となるでしょう。

家族に内緒で自己破産をすることができるか、という点については、トピック≪身内にバレずに債務整理をすることは可能か≫ で詳しく解説しています。

自己破産をすると一生ローンが組めなくなるのではないか、と心配される方もいらっしゃいます。しかし、そのようなことはありません。

確かに、自己破産をするとその情報が信用情報機関に記録されます。金融機関は、貸出審査の際に信用情報機関が集めた情報を閲覧して、お金を貸すかどうか(ローンを組ませるかどうか)を判断します。そして、一般に信用情報機関は、5年から10年の間、情報を登録しておくため、5年から10年の間はローンを組めないことが多いでしょう。しかし、最長でも10年が経過した後は、自己破産したという情報が消えるため、ローンを組むことができるようになります。

他方、何も手続をせずに、借金から逃げ回っているような場合、「自己破産をした」という情報は登録されませんが、その代わりに「長期間に渡って延滞を続けている」という情報が登録されるので、いつまで経ってもローンを組むことができない可能性があります。

そのため、借金の返済ができないのであれば、潔く自己破産をしてしまった方が、早くローンが組めるようになるといえるでしょう。

返し切れないほどの借金を背負ってしまった人に対して、国として何も対策を講じなかった場合どうなるでしょうか。債権者はいつまでも債務者に対し、借金の取り立てを行います。しかし、債務者としては、返したくても返せない状態です。結局、債権者は、返済の見込みがない取り立てを続け、債務者はその取り立てに苦しむことになります。場合によっては、借金を苦に自殺、といった最悪の事態にもなりかねません。

このような事態を避けるためには、債務者において返済ができないことが明らかであれば、その返済義務を免除してあげるという制度が必要になります。このような制度があることによって、債務者はいつまでも借金の取り立てに苦しむことなく生活を建て直すことができ、債権者にとっても返済不可能な債務者に対していつまでも無駄な取り立てをしなくて済むようになるのです。

自己破産は、破産法 という法律によって、その手続の内容や自己破産を使うための条件などが詳しく定められています。破産法は、その第1条で次のように述べています。

破産法 第1条

この法律は,支払不能又は債務超過にある債務者の財産等の清算に関する手続を定めること等により,債権者その他の利害関係人の利害及び債務者と債権者との間の権利関係を適切に調整し,もって債務者の財産等の適正かつ公平な清算を図るとともに,債務者について経済生活の再生の機会の確保を図ることを目的とする。

ここでも、「債務者の財産等の適正かつ公平な清算」と並んで、「債務者について経済生活の再生の機会の確保を図る」ことが目的であると明記されているのです。

自己破産は、借金をチャラにする手続ですから、債務者(お金を借りた人)にメリットがあることは言うまでもありません。しかし、実は債権者(お金を貸した人)にもメリットがあるのです。

金融機関は、お金を貸して、元本に加えて利息を支払ってもらうことで利益を出しています。

金融機関が消費者にお金を貸すと、そのお金プラス利息分は、将来支払われるはずのお金ということで、税務上は「売上」として計上されることになります。

例えば、A銀行がBさんに90万円を貸し、利息が10万円だった場合、100万円の売上が立ちます。法人税を25%とすると、A銀行は、25万円の法人税を支払わなければなりません。Bさんが100万円を返済してくれれば良いのですが、Bさんが返済しなくても、この法人税は発生してしまいます。

Bさんが借金を返済せず、自己破産もしなければ、A銀行としては、貸した90万円も返ってこないし、利息の10万円も入ってこないし、おまけに25万円の法人税を払わなければならないという踏んだり蹴ったりの結果になってしまいます。

しかし、もしBさんが自己破産をすると、Bさんから得るはずだった100万円は税務上「損金」として計上できることになります。「売上」が100万円で「損金」が100万円であれば、差し引き合計0円になるので、法人税は0円になります。つまり、A銀行は、25万円の法人税を支払わなくて済むようになるのです。

このように、自己破産をすることは、債権者にも一定のメリットがあるのです。

このように、借金をチャラにする手続である自己破産は、法律上認められた正当な手続です。そして、借金を返済しないという意味では、債権者にある程度の不利益を与えるものではありますが、借金返済をしないまま何もせずに放置するよりは、よほど債権者にとってもありがたい手続なのです。

したがって、返すつもりで借りたものの、返済がどうしてもできなくなってしまった場合には、迷わず自己破産を選択することをお勧めします。その際、罪悪感を持つ必要はありません。自己破産は法律で認められた正当な手続なのですから。

申立ての際には債権に関する詳細な情報(債権者名、債権者の住所、債権額、最初の借入時期、最後の借入日、最後の返済日、遅延損害金を含めた債権の総額など)や、資産の内訳、生活における収入と支出の内容など、様々な書類を準備して提出する必要があります。

この書類が十分でないと、借金を免除してもらうための免責決定を得ることができません。

そのため、ほとんどの方は弁護士や司法書士といった専門家に依頼をして自己破産の申立てを行います。

ご自身で申立てをしたいという方は、破産申立のための書類 をご覧ください。自己破産の申立てに必要な書類について詳しく説明しています。

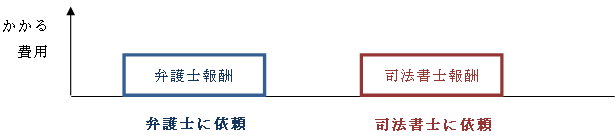

自己破産を扱う専門家には、弁護士と司法書士がいます。どちらに依頼した方が良いのでしょうか。弁護士と司法書士とでは、お願いできる範囲や、かかる費用などに違いがありますので、この点について解説します。

ア お願いできる範囲

自己破産は地方裁判所に申し立てを行う必要があります。弁護士に依頼した場合、弁護士が代理人になり自己破産を申し立てます(代理人申立)。裁判官や管財人とのやり取りや複雑な手続きも弁護士が行います。

司法書士は代理人になることができませんので、司法書士に依頼した場合、司法書士が書類を作成し、本人が申し立てる(本人申立)ことになり、裁判官とのやり取りなど複雑な対応をご自身で行わなければなりません。

![]() 弁護士に依頼

弁護士に依頼

書類類の作成 :〇

裁判所への申立て:〇

裁判官との打合せ:〇

管財人との打合せ:〇

![]() 司法書士に依頼

司法書士に依頼

書類類の作成 :〇

裁判所への申立て:×

裁判官との打合せ:×

管財人との打合せ:×

イ かかる費用

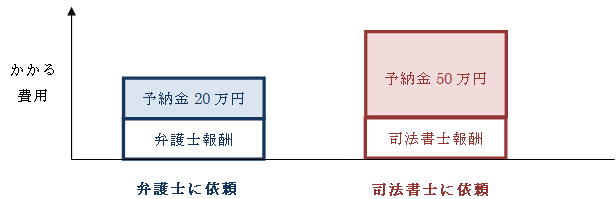

管財事件になった場合(財産があると認定された場合や免責不許可事由がある場合)、管財予納金を裁判所に納めなければなりません。

弁護士が代理人になっている場合、少額管財といって安い費用で破産手続きができ、予納金は20万円で済みます。

司法書士が書類を作成し本人が申し立てをした場合は、通常の管財事件になるので、予納金は原則50万円必要になります。

他方、弁護士費用と司法書士費用とを比べると、一般的に弁護士の費用の方が高いイメージがあるかも知れませんが、それほど変わらないというのが実情のようです。法律事務所よりも高い費用設定をしている司法書士事務所もあるようです。

同時廃止

管財事件

自己破産を弁護士に依頼した場合と司法書士に依頼した場合の違いについての詳しい説明は こちら

不動産や高価な貴金属類などを除いて、多くの家財を残しつつ借金をチャラにできる自己破産は、債権者(お金を借りた人)にとって、とてもありがたい手続です。

しかし、まったくデメリットが無いというわけでもありません。信用情報機関に情報が登録され、5年から10年の間、新たな借入れをしたりローンを組むことができなくなるという点は、デメリットの一つです。他にもいくつか注意しなければならない点がありますので、この点について解説します。

自己破産をしてもチャラにならない債権があります。このような債権のことを非免責債権といいます。

チャラにならない債権は7種類あり、以下のとおりです。

ア 租税等の請求権

イ 悪意で加えた不法行為に基づく損害賠償請求権

ウ 故意又は重大な過失により加えた人の生命又は身体を害する不法行為に基づく損害賠償請求権

エ 親族の扶養義務等

オ 雇用関係に基づいて生じた使用人の請求権及び使用人の預り金の返還請求権

カ 知りながら債権者名簿に記載しなかった請求権

キ 罰金等の請求権

非免責債権についての詳しい解説は、トピック≪自己破産しても消滅しない非免責債権とは≫ をご覧ください。

ア 制限を受ける職業の例

自己破産をすると、一定期間、制限を受ける職業というものがあります。どの職業が制限を受けるかは、通常、それぞれの職業を定めた法律に記載されています。例えば、弁護士であれば弁護士法に、生命保険募集人であれば保険業法に、といった具合です。

いくつか自己破産によって制限される職業の例をいくつか挙げておきます。

制限される職業の例

イ 制限を受ける期間

自己破産をすると、一生上記のような職業に就けなくなるわけではありません。

資格が制限されるのは、(ア)免責許可決定が確定するか、(イ)破産手続から10年が経過するまでの間だけです。 多くの自己破産では、破産の申立てから4か月くらいで免責許可決定が確定するので、実際に資格が制限されるのは4か月程度、長くても半年程度と考えて良いでしょう。

職業制限に関する詳しい解説は、 こちら をご覧ください。

「自己破産=借金がチャラ」と考えている方も多いのですが、実は、自己破産の手続によって当然に借金がチャラになるのではなく、自己破産手続の中で行われる 免責許可決定 によって、はじめて借金がチャラになります。

免責許可を得るためには、免責不許可事由が存在しないか、あるいは免責不許可事由があってもその程度が軽微であったり、本人が十分反省して破産手続に協力的であるなどして、裁判所から裁量免責を得られる必要があります。

免責不許可事由とは、免責許可を与えるのにふさわしくない事情のことです。

破産法252条1項には、次の免責不許可事由が定められています。

免責不許可事由

免責不許可事由に関する詳しい解説は、 こちら をご覧ください。

ここまで解説してきましたように、借金をチャラにする自己破産は、法律上認められた正当な手続であり、自己破産を申立てることは決して悪いことではありません。

初めは返すつもりで借りたものの、返済がどうしてもできなくなってしまったときは、自己破産という選択があることを思い出して下さい。

いざ自己破産の申立てをするとなると、様々な書類の作成や裁判官との打ち合わせなどが必要になります。確実に借金がチャラになる(=免責決定を受けられる)ように、また、保有が認められた財産まで手放すことのないように、自己破産を申立てる際には、手続に十分精通した弁護士等にご依頼されることをお勧めします。

お問い合わせ・ご相談予約はこちらへ

平日9:30~17:30 土日祝日は休業

〒150-0021 東京都渋谷区恵比寿西2-2-6 エビスファイブビル

Copyright©イデア・パートナーズ法律事務所.

All Right Reserved.無断転写・転載禁じます